銀行よりも少ないリスク

こんにちは。原宿不動産株式会社代表の渡邉卓也です。

当社のウェブサイトにお越しいただき、ありがとうございます。

このコラムでは、「不動産投資は初めて」というサラリーマンの方に向けて、不動産投資の考え方やノウハウを、さまざまな角度から分かりやすくご紹介していきます。「不動産投資を始めてみたいけれど迷っている」、そんな初心者の皆さんにとってお役に立てる内容です。

今回は、不動産投資の“勝ちパターン”の2年目以降についてお話ししましょう。

同じことを続けることが重要

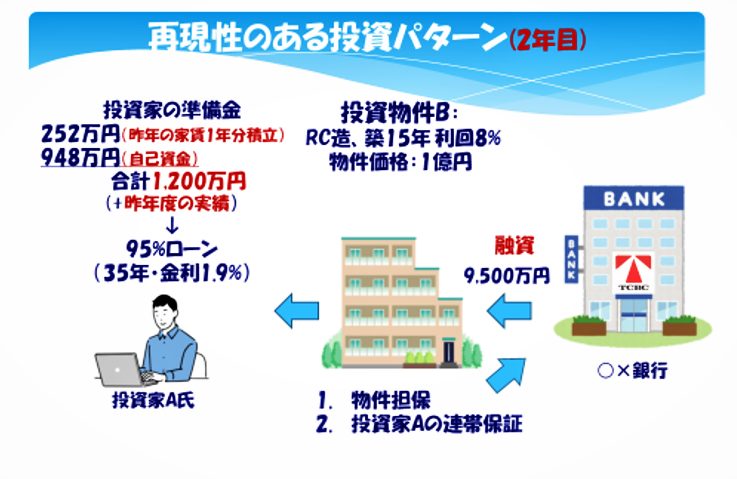

前回お話しした“勝ちパターン”の2年目をご説明します。まず大切なのは、資産を拡大し、増やしていこうと思うなら1年目の手残り252万円に手をつけていないこと。使わずに貯めていればそれを頭金にできるからです。

1年目と同じように築年数15〜16年で利回りが7〜8%ほどの1億円前後の物件を購入します。252万円がありますから、改めて準備する自己資金は978万円です。合計1,200万円の準備金で1年目と同様、満室稼働をキープしていきます。

「1年目と同じことを続けて大丈夫なの?」と思われるかもしれません。実は、同じことを粛々とやっていくのが重要なんです。その理由は銀行にあります。満室に近い形で稼働をキープして毎月滞りなく借り入れを返済していくと、あなたに対する信用がどんどん積み上がっていきます。この効果は絶大です。

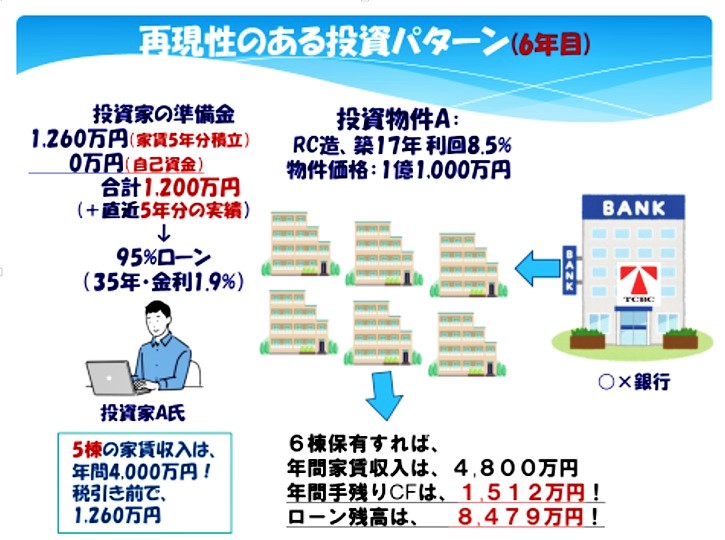

実際のところ、1年間滞りなく返済していくと、翌年、「もう1棟行かれますか?」と銀行の方から勧められることがよくあります。これを3年、4年、5年と繰り返していけば、所有物件数とともに家賃収入も増えていきますから、6年目を迎える頃には、自己資金ゼロでもう1棟買えるようになってしまうわけです。ちなみにこの“勝ちパターン”で、当社での最速のお客様は、2年で10億円分の物件を購入されていました。

日本だけで可能な「ガラパゴス不動産投資」

残念ながら投資には“勝ちパターン”にもリスクは存在します。投資家さんのリスクは、銀行から借り入れた融資の返済が、なんらかの理由で滞ること。物件を担保に融資を受けているわけですから、返済ができなくなった場合、その物件は取り上げられ、裁判所の競売にかけられます。競売では、物件は市場価格より安く売却されてしまいますから、融資の残債との差額は投資家さん個人が補償しなければなりません。

一方、銀行もリスクを抱えています。物件価格の8〜9割もの金額を個人に融資するのは、世界広しといえども日本の銀行だけです。お話ししてきた例で言えば、投資家さんには年間252万円が利益として残るだけでなく、元本まで返済していますが、銀行は175万円しか利益を得ることができません。つまり、私が提唱している“勝ちパターン”は、圧倒的に銀行が投資家より多くのリスクをとったビジネスモデルなわけです。

普通のサラリーマンが銀行から数億円単位で物件価格の9割以上の融資を受けて投資物件を超低金利で購入することなど、海外ではありえません。世界的に見ると極めて特殊な状態です。私は、このような現象を以前書いた「サラリーマンレバレッジ」(パル出版)という本でも申し上げましたが「ガラパゴス不動産投資市場」と呼んでいます。孤立した島国で独自に進化を遂げた、特異な不動産投資市場ということです。

日本は銀行が多すぎることに加えて日銀のゼロ金利政策の効果もあり、貸出先を懸命に探している状態にあります。でも、銀行もなるべく安全なところに貸したい。そこで熱い視線が注がれるのが、不動産という安定的なビジネスモデルと、信用度の高いサラリーマンの方でした。つまり、サラリーマンの不動産投資は、銀行が一番お金を貸したいパターンなんです。こうした状況を利用しない手はありません。

ここにお伝えした以外にも、いろいろな“勝ちパターン”が存在します。また、投資に相応しい物件も充分に流通しており、情報はセミナーやメールマガジンなどで随時お伝えしています。あなたも是非、持続性があり、再現性に富んだ不動産投資の仲間に加わってください。