大切なのは持続性と再現性

こんにちは。原宿不動産株式会社代表の渡邉卓也です。

当社のウエブサイトにお越しいただき、ありがとうございます。

このコラムでは、「不動産投資は初めて」というサラリーマンの方に向けて、不動産投資の考え方やノウハウを、さまざまな角度から分かりやすくご紹介していきます。

「不動産投資を始めてみたいけれど迷っている」そんな初心者の皆さんにとってお役に立てる内容です。

今回は、不動産投資の“勝ちパターン”についてお話ししましょう。

1年目に1億円のマンションを購入するには

私が提唱しているのは、持続性があり再現性に富んだ不動産投資です。

せっかくのご縁をいただいたお客様には是が非でも成功していただきたい。そこで、お客様にお勧めしている“勝ちパターン”をご説明します。

それでは弊社のお客様でよく買って頂いている典型的なパターンの事例でお話しさせて頂きます。

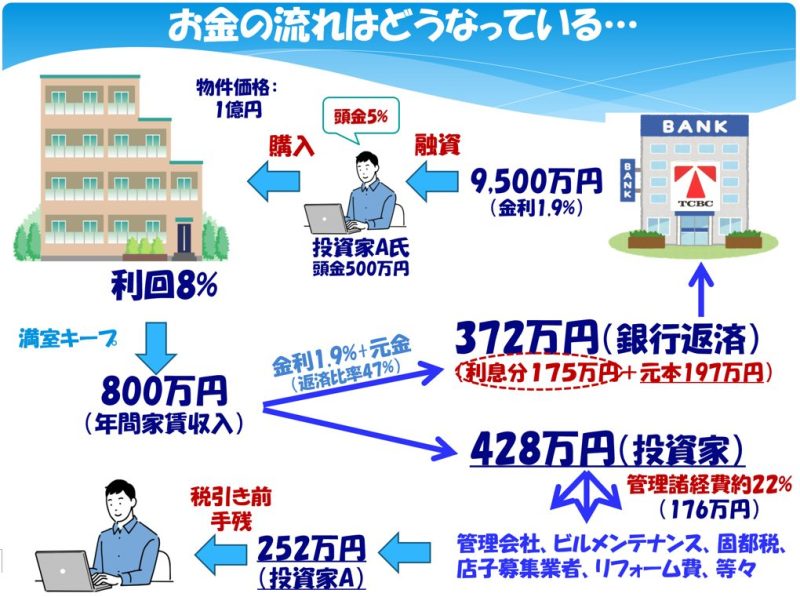

まず、最初に築年数17年以内程度で利回りが7~8%ほどの1億円前後で地下鉄駅徒歩圏内の物件を購入ターゲットとします。

「いきなり1億円はハードルが高すぎる!」とお感じですか?いえいえ、これが一番現実的で多くの方が選択するパターンです。

以前なら上記条件なら頭金ゼロ(いわゆるフルローン)でも銀行からの融資が受けられました。しかし最近は頭金が2割程度必要と言われる銀行が多くなりました。

もちろん頭金の金額は銀行によって異なりますが、私たちがよくご案内するある銀行は今でも頭金5%程度ですから、たとえば1億円の物件を購入するためには500万円の頭金が必要になります(実際には、このほかに仲介手数料や登記費用などが6〜7%ほどかかるため、計1,200万円程度がスタートに必要な金額です)。まぁ、不動産投資をされようと思われるのであれば、その程度の貯金はしておきたいものです。

銀行から金利1.9%で9,500万円の融資を35年ローン受けます。投資家であるあなたは頑張って満室稼働をキープ。利回り8%の物件なので、1年間の家賃収入は800万円になります。

投資家さんの手元に残る金額

さて、年間家賃収入800万円のうち、あなたは、372万円(金利1.9%の利息分175万円+元本197万円)を銀行に返済します。

このうち銀行の収入は、利息分の175万円です。「あれ? 元本の197万円は銀行の収入じゃないの?」と疑問に思った人もいるかもしれません。ちょっと考えてみてください。元本は銀行が貸していたお金が返ってきただけです。

一方、投資家さん側から見れば、この元本197万円は借りた9,500万円の返済にまわり、だんだん負債が減っていきます。したがって、元本の返済は会計上、投資家さんのものになっているわけです。

年間の家賃収入800万円から銀行への返済額372万円を差し引いた428万円が投資家さんの取り分になります。とはいえ、それがそのまま収入になるわけではありません。満室をキープするためにはいろいろと経費がかかるからです。

管理やビルメンテナンスの経費や、固都税、入居者を募集するための広告営業費用やリフォーム費用などの諸経費が大体20~25%(160~200万円)ほどかかります。上の図のように諸経費が22%(176万円)と仮定すると、投資家さんの手元に残るのは252万円(税引き前)ということになります。

ここで一番大切なことは、マンションを1棟購入して「1年で252万円儲かった!ハッピー!!」で終わらせてはいけない、ということです。私たち原宿不動産は、投資家さんから5〜10億円分の物件を買っていただきたいと考えています。マンション1棟だけなら年間252万円の収入も、5棟あれば1千万円を超える収入が得られるからです。

1千万円を超える収入がサラリーマンの収入とは別に得ることができれば、生活はもちろん、気持ちにも大きな余裕が生まれます。私は、そんな人生を楽しめる投資家さんをひとりでも多く増やしていきたい。

次回は2年目以降の“勝ちパターン”をお伝えします。